.png)

As Demonstrações Financeiras - Parte 5

- LIEQ

- 1 de mar. de 2021

- 8 min de leitura

Atualizado: 2 de mar. de 2021

As Demonstrações Financeiras - Parte 5

Chegamos ao quinto e último artigo da nossa série “As Demonstrações Financeiras”. Se você já passou pelo artigo sobre as Demonstrações de Fluxo de Caixa (DFC), você vai achar esse aqui bem tranquilo. Caso não tenha lido, dá uma conferida lá que vai ser importante; aproveita e lê os outros também, caso você não tenha lido. Aqui os links:

Parte 1 - Introdução às Demonstrações Financeiras;

Parte 2 - O Balanço Patrimonial;

Parte 3 - A Demonstração do Resultado de Exercício;

Parte 4 - A Demonstração do Fluxo de Caixa.

Hoje, como foi prometido, vamos dar um escopo da Demonstração das Mutações do Patrimônio Líquido (DMPL) e da Demonstração do Valor Adicionado (DVA); depois comentaremos sobre a importância das Notas Explicativas (NE) e como consultá-las e, por último, retomaremos os argumentos comentados ao longo da série para chegar a um parecer sobre a empresa que usamos para expor o conteúdo: a Copel.

Demonstração das Mutações do Patrimônio Líquido (DMPL)

Como o nome sugere, essa conta tem como objetivo detectar as mudanças no patrimônio líquido. Quando falou-se da DRE, foi colocado que:

Patrimônio Líquido = Lucro Líquido - Proventos

Isto é, a variação do patrimônio líquido de um período para o outro é função do lucro auferido, decrescido dos dividendos distribuídos. Quando foi exposto a teoria por trás da DFC, foi dito que essa era uma figura incompleta e que era necessário, então, adicionar um termo referente ao capital aportado pelos sócios, através da subscrição, de forma que:

PL = Subscrição + LL - Proventos

Equação 1.

O objetivo principal da DMPL é mostrar esta conta. Entretanto, o próprio PL, como foi comentado - embora não mostrado - no artigo sobre o BP, tem suas divisões internas, isto é, suas proporções. Dessa forma, mesmo que o valor do patrimônio líquido não mude de um período para o outro, os valores dessas contas internas podem mudar. Podemos sumarizar o argumento na forma de equação, como segue:

PL = Capital Social + Reserva Legal + AAP + Reserva de Capital + Reserva de Lucros

Equação 2.

[AAP são os ajustes de avaliação patrimonial, ainda não declarados na DRE [1].]

Essas contas, nas quais abrimos o patrimônio líquido, ainda podem ser abertas em outras contas, mas que não precisamos detalhar aqui. Eu considero as variações das proporções no PL de menor importância se comparado aos outros passivos e os ativos da empresa. Entretanto, pode ser útil saber de algumas coisas:

O lucro líquido é integrado às reservas de lucros ao final do exercício e toda companhia tem direito a uma reserva legal para essa integração (no mínimo 5% do lucro líquido);

Uma empresa possui mais liberdade no uso das reservas de lucros (exceto a reserva legal [2]) do que das reservas de capital [3];

O pagamento de proventos mínimos, a depender do estatuto, é função do capital social da companhia. Logo, esse aumento desse capital denota uma maior responsabilidade com o investidor. Uma prosperidade geral do negócio tende ao aumento compulsório deste e no aumento de distribuição de proventos [4].

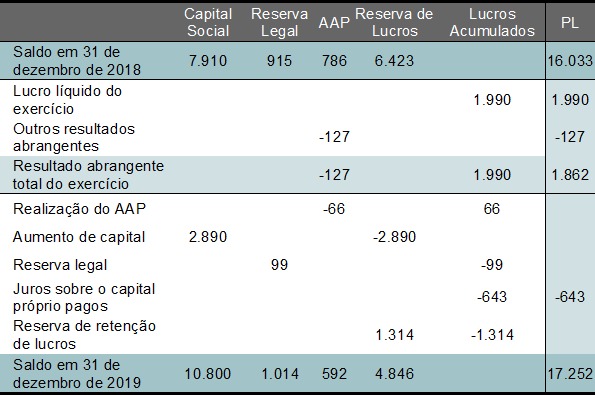

Tabela 1: DMPL (da Controladora) do exercício de 2019 para a Copel. Valores em R$ milhões.

[Note que usamos a DMPL da Controladora e não o Consolidado (por questão de espaço). Por essa razão, o PL é diferente daquele mostrado no artigo sobre o BP.]

Pela equação 1, é possível ver que os valores na Tabela 1 podem ser somados verticalmente; pela equação 2 se entende que eles podem ser somados horizontalmente. Os lucros acumulados são o resultado do período, que é integralizado às diversas contas que integram o PL ou é distribuído na forma de proventos. Podemos ver que para o exercício de 2019 a Copel decidiu reter aproximadamente ⅔ do lucro líquido do período e uma grande reversão da reserva de lucros para o capital social foi feita.

A recente estratégia de distribuição e retenção dos lucros foi comentada no fim do artigo sobre a DFC da companhia. Quanto ao aumento do capital social da companhia, ele parece favorecer especialmente aos detentores de ações preferenciais tipo “A”, que possuem direito a proventos mínimos no valor proporcional de 10% do capital social da companhia que essa classe representa; em prioridade aos demais acionistas.

Demonstração do Valor Adicionado (DVA)

A DVA tem dois objetivos: mostrar o valor gerado pela companhia e para quem ele se destinou [5].

Valor Gerado é, em outras palavras, o resultado do produto/serviço que a empresa vendeu, decrescido dos produtos/serviços que ela contratou de terceiros para poder fazê-lo. Por exemplo, quando uma fábrica de sapatos produz um sapato, ela não extrai nem refina o petróleo que será usado para confeccionar a borracha usada na sola; ela simplesmente compra o material de um fornecedor, a mesma coisa pro couro e pro cadarço, etc.; logo, o valor que ela agrega ao produzir um sapato é o de organizar uma operação para o transporte desses materiais, na quantidade certa, montando os materiais de maneira adequada, providenciando equipamentos e funcionários para que isso ocorra, etc. Entretanto, no produto final existe o valor agregado não só pela empresa, mas também pelas suas contratantes. A fornecedora da borracha tem o seu valor agregado, a do couro e a do cadarço também. O valor agregado pela produtora de sapatos será o valor vendido para o seu comprador (seja a revendedora ou o consumidor final), subtraído do valor contratado pela que ela pudesse fabricar o sapato. Além disso, outros descontos a esse valor podem ser feitos, que não beneficiam a ninguém, como a depreciação e amortização dos bens.

Uma vez que a conta do valor gerado é determinada, ela é separada de acordo com o montante auferido por cada parte beneficiada. Dos possíveis beneficiários, nós temos funcionários, administradores, governo, credores (e outros terceiros), sócios.

Podemos resumir isso nas seguintes equações:

Valor Gerado = Receita Bruta - Produtos e Serviços de Terceiros - Depreciação,Amortização e Depleção

Valor Gerado =Recebimento de (Funcionários +Administradores + Governo +Terceiros + Sócios)

Tabela 2: DVA de 01/01/20 até 30/09/20 da Copel. Valores em R$ mil. Adaptado.

A partir da DVA, comparações temporais ou setoriais podem ser feitas (mas que não faremos aqui), interpretando suas linhas:

Uma empresa cujo valor adicionado em relação à receita é pequeno é uma empresa que não agrega muito valor ao produto. Geralmente, essa é a situação de empresas que trabalham com produtos sem diferenciação, como as commodities. Se uma empresa está adicionando, proporcionalmente menos valor com o tempo ou, vendendo a mesma coisa que uma concorrente, agrega menos valor, ela sinaliza um enfraquecimento/fraqueza competitiva;

Duas empresas que trabalham com a mesma coisa, mas uma paulatinamente distribui uma menor parte do valor adicionado ao governo, pode-se inferir que esta goza de um benefício fiscal, uma vantagem competitiva;

Relacionado à alavancagem financeira com a proporção de recursos destinados aos credores, podemos descobrir se uma empresa está tomando melhores ou piores decisões de financiamento.

Notas Explicativas (NE)

Como eu acredito que tenha dado para ficar claro, as demonstrações financeiras são bem enxutas e organizadas da forma mais objetiva possível. A consequência dessa forma organizacional é permitir entender o movimento macro da companhia sem se perder no caminho. Por outro lado, o entendimento, observando apenas as linhas das demonstrações, fica incompleto, porque elas são uma história bem resumida, que omite muita informação.

Para um real entendimento do que está por trás dos valores que aparecem nas demonstrações financeiras, deve-se consultar as notas explicativas. Nelas, a depender do caso, você poderá encontrar uma explicação sobre o que aquele valor significa, suas subcontas, o fato gerador, etc.

Como exemplo, considere a DRE da Copel, a mesma que usamos no terceiro artigo:

Tabela 3: DRE 3T20 da Copel. Valores em R$ mil. Adaptado.

[*O lucro líquido descrito se refere àquele de operações continuadas, o lucro junto às operações descontinuadas foi de 680.447.]

Agora, consultando a NE nº 32 para saber os detalhes da Receita Líquida da companhia, encontra-se as seguintes contas:

Tabela 4: Receita Líquida (Consolidado) na NE nº 32 da ITR 3T20 da Copel. Valores em R$ milhões. Adaptado.

Assim como na DMPL, os itens são somados tanto horizontalmente quanto verticalmente. Veja que na NE é detalhado a receita bruta e os descontos incorridos, discricionados pelos respectivos itens, até chegar na receita líquida.

Alguns itens presentes na NE são detalhados mais ainda, nos subitens da mesma, ou fazendo referência a outras NEs. Para o “Fornecimento de Energia Elétrica”, por exemplo, temos:

Tabela 5: Detalhamento da Receita Bruta do Fornecimento de Energia Elétrica (Consolidado) para o 3T20 da Copel, retirado da NE º 32.1. Valores em R$ milhões. Adaptado.

Todas as demonstrações financeiras, incluindo as NEs são reunidas no documento ITR se o balanço for trimestral ou na DFP, quando anual, e lá você pode encontrar um determinado item de uma demonstração referenciado pela sua NE, que ficam dispostas após todas as demais demonstrações financeiras.

Chegando a um parecer

Agora que já olhamos todas as demonstrações financeiras, o que podemos concluir?

Ao longo da série pudemos perceber uma mudança de política por parte da Copel, para uma governança mais conservadora, que pode ser resumida numa diminuição da dívida, menor reinvestimento, maior distribuição de proventos e a construção de um caixa mais forte. Todas essas políticas contribuem para uma menor diminuição de risco ao acionista da companhia, mas também para uma menor rentabilidade e crescimento.

Também foi observado uma melhora progressiva, ao longo dos últimos cinco anos, nas margens operacionais da companhia, o que implica um aumento do valor gerado pela mesma, na prestação dos seus serviços. Não se detectou nenhum contrapeso a essa vantagem competitiva ganha, que também vem resultando em melhores margens operacionais e líquidas, mesmo desconsiderando os não recorrentes.

Apesar disso, a política de investimento e financiamento da Copel, somado a qualidade do seu negócio, apresenta uma rentabilidade bem medíocre para o setor, como foi comentado no terceiro artigo.

Portanto, a interpretação das demonstrações financeiras da Copel nos leva a acreditar que o futuro próximo da empresa tenderá a ser relativamente parecido com o seu passado recente, com um crescimento pequeno e lucros constantes. Se nenhuma mudança estratégica for realizada, é de se esperar a formação de um caixa bem sólido e bastante distribuição de proventos. Para os que pensam no longo prazo, considerando outros fatores, talvez a empresa seja uma boa escolha de investimento, considerando que ela está freando seu crescimento pelo momento, seja porque ela “amadureceu” ou porque espera melhores oportunidades.

Que outros fatores são esses a serem considerados?

Ou vou me eximir de listar todos e os seus respectivos motivos, porque isso está além das minhas competências e do escopo do texto. Ao invés disso, eu darei um só: preço!

Pelo preço certo, qualquer coisa pode ser comprada. Logo, se o leitor quer descobrir se vale a pena investir na Copel, ele deve fazer interpretações semelhantes para outras empresas do setor, descobrir as estratégias delas, suas políticas, crescimento, etc.; e relacionar isso com o preço de cada uma - de preferência, comparar os preços atuais com preços passados e os rendimentos em relação a esses preços, e compará-los contra outros ativos (especialmente os chamados “risco zero”). Se pelo que a Copel promete, ela está barata, então ela é uma boa escolha. Do contrário, não.

Se você gostaria de uma explicação mais detalhada do que são esses outros fatores ou quer entender melhor o que são essas comparações de preço, considere baixar o nosso e-book de investimentos. O link dele está aqui.

Espero que esta série tenha sido instrutiva o suficiente. Não deixe de mandar suas dúvidas e dar um feedback. Até a próxima!

Autor: João Marcos

Corretor: Guilherme Augusto

Referências

[4] O argumento é bem intuitivo por si, mas é matematicamente demonstrável pelas implicações da Lei 6404/Arts. 193, 199 e 200.

[5] Málaga, Flávio K. Análise de Demonstrativos Financeiros e da Performance Empresarial. 1º Edição. Capítulo 4, Página 96..

ITRs usadas:

DFPs usadas:

Comentários