.png)

As Demonstrações Financeiras - Parte 3

- LIEQ

- 17 de fev. de 2021

- 9 min de leitura

Atualizado: 18 de fev. de 2021

Agora, galera, está na hora de falar sobre as Demonstrações do Resultado do Exercício (DRE). Se você ainda não está ligado, esse é o terceiro de cinco artigos da série “As Demonstrações Financeiras” e se você ainda não leu os dois primeiros, corre e dá uma lida lá, porque o entendimento deste aqui ficará melhor com eles. Vamos usar o mesmo esquema e as mesmas empresas que usamos no nosso artigo sobre balanço patrimonial.

Como funciona a DRE

A DRE é a demonstração que uma empresa pública acerca de seu desempenho num determinado período. Em outras palavras, mostra o percurso do dinheiro obtido nas vendas. Este valor é fatiado nas diversas partes do negócio que precisam ser pagas para que essa venda ocorra e ao final sobra o excedente entre as duas forças. Se a primeira ganha, é porque a empresa obteve lucro; do contrário, prejuízo. Eu gosto de pensar na DRE como Matrioskas, em que a boneca maior é a receita, as do meio são os lucros intermediários que vão encolhendo (geralmente), até chegar na última bonequinha, que é o lucro líquido.

Figura 1 - Matrioskas.

Desse lucro líquido, a empresa poderá (e deverá, dependendo do estatuto social) distribuir dividendos, respeitando algumas leis. O que sobrar, irá somar ao patrimônio líquido da empresa, que representa o interesse dos seus acionistas nos bens da companhia.

Para os que gostam de equações, o argumento anterior pode ser expresso da seguinte forma

[1]:

Patrimônio Líquido = Lucro Líquido - Proventos

Equação 1.

Onde o lucro líquido pode ser aberto, de forma a gerar:

PL = Receita - CBSV - OPEX - DF - IR - Proventos

Equação 2.

[ΔPL é a variação de patrimônio líquido, LL é o lucro líquido, CBSV é o custo de bens/serviços vendidos, OPEX são as despesas operacionais, DF as despesas financeiras e IR o imposto de renda].

Para discernir bem cada tipo de gasto na DRE, é comum se colocar um nome para cada lucro depois desses descontos. Partindo da equação 2, podemos chegar até a equação 1 pelos seguintes passos:

PL = Receita - CBSV - OPEX - DF - IR - Proventos

Receita - CBSV= Lucro Bruto

PL = Lucro Bruto - OPEX - DF - IR - Proventos

Lucro Bruto - OPEX =Lucro Operacional (EBIT)

PL = Lucro Operacional - DF - IR - Proventos

Lucro Operacional - DF = Lucro Antes do Imposto de Renda (LAIR)

PL = LAIR - IR - Proventos

LAIR - IR = Lucro Líquido (LL)

PL = Lucro Líquido - Proventos

Algumas Notas de Esclarecimento:

Dependendo do lugar (e inclusive na DRE da Copel), o lucro operacional é entendido como um resultado que vem após as despesas financeiras. Entretanto, estamos explicitamente usando a definição que foi dada acima;

CBSV é o termo genérico para o que costuma ser o CPV (Custo de Produtos Vendidos);

Muitas empresas possuem uma receita financeira que aparece depois do lucro operacional. As receitas financeiras descontadas das despesas de mesma natureza podem ser abarcadas sob o nome de “Resultado Financeiro”.

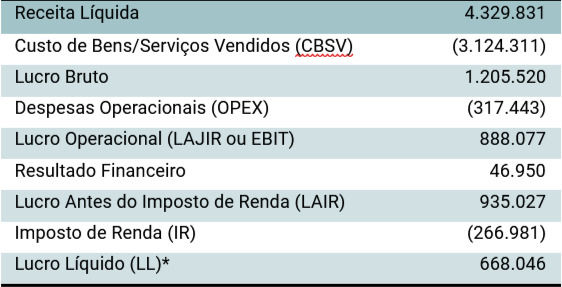

O entendimento pode ficar mais consolidado através de um exemplo:

Tabela 1: DRE 3T20 da Copel. Valores em R$ mil. Adaptado.

[*O lucro líquido descrito se refere àquele de operações continuadas, o lucro junto às operações descontinuadas foi de 680.447.]

Os Itens da DRE

Pronto, agora temos vários nomes aqui, vamos falar um pouquinho sobre cada um deles. O que falamos no artigo anterior permanece válido: “Como o nosso propósito é falar de demonstrações financeiras como um todo, não pretendemos detalhar os balanços da Copel para além daquilo que se pode, por analogia, entender para outras empresas.”

Receita Líquida - É o somatório dos preços dos produtos ou serviços efetivamente vendidos pela empresa, ponderados pela quantidade de vezes que foram fornecidos, descontados os impostos incidentes sobre as receitas. Alguns exemplos dos produtos que compõem a receita da Copel são os que seguem: fornecimento (distribuição) e disponibilidade de redes elétricas (para transmissão).

Custo de Bens/Serviços Vendidos - São os investimentos necessários para se produzir o produto/serviço que é vendido. Depreciação das propriedades, mão-de-obra, gastos com matéria-prima são alguns dos itens mais comuns nessa conta. A Copel apresenta, além desses e outros, por exemplo, a conta de compra de energia elétrica para revenda.

Despesas Operacionais - São os valores despendidos para dar suporte ao negócio. O leitor entenderá melhor a diferença entre esse item e o anterior se ele entender a diferença entre custo e despesa: custo é aquilo que a companhia despende para obtenção do produto final; despesa é aquilo que é secundário ao produto/serviço final [2]. Ao passo que itens da conta anterior, como mão-de-obra e matérias-primas, estão incidindo sobre o que a empresa irá vender, a despesa operacional está relacionada ao fornecimento de uma estrutura necessária para que a venda ocorra, observando a logística, marketing, etc. - a administração da empresa, de maneira geral.

Despesas e Receitas Financeiras - São contas relacionadas às decisões de financiamento da empresa ou que não carregam relação com a atividade da empresa. As contas comuns de se encontrar aqui são os juros incorridos por debêntures e empréstimos; ajustes decorrentes de variações cambiais, juros e proventos recebidos de aplicações financeiras, participações em fundos ou sociedades.

Imposto de Renda - São os impostos aplicáveis depois dos resultados financeiros. Sendo eles o Imposto de Renda sobre Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

E, como já foi falado, cada lucro é apenas o resultado que segue após o seu respectivo desconto.

Uma Comparação Temporal das DREs

Eu vou usar aqui o mesmo conceito da análise vertical usado no balanço patrimonial, partindo da receita líquida. Quando se compara um lucro com a receita líquida pela análise vertical, obtemos uma margem; e.g. o percentual da receita que o lucro operacional corresponde é dito a margem operacional da empresa.

Tabela 2: Análise Vertical das DREs da Copel de 2015 até TTM09/20. Adaptado.

[O conceito de margem antes do imposto de renda está exposto aqui pelo bem da linearidade de raciocínio; eu, entretanto, nunca observei alguém usá-lo.]

Caso você tenha esquecido o que TTM significa, ele se refere aos 12 meses anteriores à data usada; logo, TTM09/20 compreende o 4º trimestre de 2019 e os três primeiros trimestres de 2020.

O primeiro ponto que salta aos olhos é a margem líquida do TTM muito maior em relação aos anos anteriores. Mesmo na tabela simplificada, dá para ver que a sua origem é financeira; onde se observa um resultado financeiro positivo, ao passo que nos demais anos eles foram negativos. Essa mudança tem a ver com o resultado líquido positivo dos créditos tributários que foram reconhecidos pela empresa, falados no artigo anterior; eles passam pela DRE na forma de receita financeira, porque não estão relacionados ao produto/serviço vendido pela companhia. O imposto de renda aumentou proporcionalmente no período porque ele é função do lucro tributável; dessa forma, se em relação à receita, o lucro disponível para tributação é maior, o IR também será.

Além disso, também se pode observar uma tendência de redução proporcional do CBSV, que tem como efeito positivo o aumento de todas as margens da empresa.

Tabela 3: Resultado Financeiro da Copel em relação a sua Receita Líquida, de 2015 até TTM09/20. Adaptado.

Abrindo o resultado financeiro nós podemos observar as consequências da redução do endividamento da empresa, comentado no balanço patrimonial. Salvo as receitas do último período, devido ao que já foi comentado, um decréscimo nas despesas costuma vir acompanhado de uma diminuição das receitas, não necessariamente nas mesmas proporções. O motivo disso é que empresas com dívidas ou receitas dependentes de moeda estrangeira costumam fazer operações de Hedging, para se proteger de variações cambiais. De toda forma, uma diminuição dos passivos onerosos contribui para um melhor resultado financeiro.

Uma Comparação Setorial de DREs

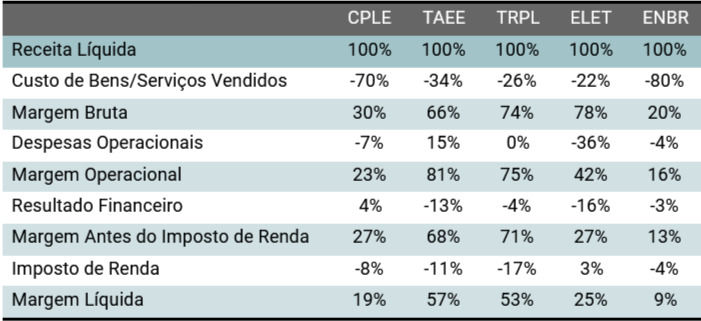

Vamos, agora, comparar as DREs dos últimos 12 meses, para as mesmas empresas que nós comparamos os BPs:

Tabela 4: Análise Vertical das DREs de TTM09/20 da Copel (CPLE), Taesa (TAEE), ISA CTEEP (TRPL), Eletrobras (ELET) e EDP Energias do Brasil (ENBR). Adaptado.

[Os dados foram retirados das planilhas disponibilizadas pelo fundamentus.]

Embora as cinco empresas estejam majoritariamente ou totalmente inseridas no setor de energia elétrica, o DRE mostra claramente que dentro do próprio setor existem discrepâncias gritantes nas proporções dos custos e despesas entre uma empresa e outra, de forma a parecer que estamos comparando setores distintos. Os resultados não-recorrentes dos últimos balanços, advindos de créditos e despesas tributárias, também não ajudam em nada o entendimento do comportamento das empresas do setor.

Uma distinção entre as empresas especializadas em transmissão de energia (Taesa e ISA CTEEP) foi feita no artigo anterior, em relação àquelas que operam em todos os ramos ou tem como foco geração e/ou distribuição de energia (as demais). Aqui vemos novamente que a DRE - assim como o BP - das companhias de transmissão são radicalmente diferentes das demais.

A começar pelo CBSV, os custos com o produto final das companhias de transmissão são bem menores - o CBSV pequeno da Eletrobras está mais relacionado a como a companhia organizou seu balanço, porque observamos que as despesas operacionais dela são bem maiores que das demais e nas demonstrações financeiras oficiais das empresas do setor, a distinção não se faz tão óbvia quanto em outros setores; onde a classificação dentro do mesmo é feita na forma de “Custo Operacional” e “Despesa Operacional”. Nas demonstrações da Eletrobras, por exemplo, vemos que todos os dispêndios com “Pessoal” e “Depreciação”, são colocados na conta de “Despesa Operacional” [3]; já nas demonstrações da Copel, observamos que parte das contas com “Pessoal” é colocada como custo e outra parte como despesa, e a “Depreciação” é classificada como custo [4]. Por consequência, observamos margens bruta e operacionais bem mais elevadas no setor de transmissão de energia elétrica.

Um segundo fator que chama a atenção, é que a Taesa possui uma despesa operacional positiva, isto é, uma receita operacional. O motivo desse saldo é o chamado “Ajuste de Avaliação Patrimonial” que reflete a valorização dos investimentos da companhia. A lógica é análoga às variações cambiais que incidem sobre ativos financeiros ou não relacionados ao negócio da companhia, que incidem sobre o resultado financeiro, conforme foi discutido mais acima. Como as despesas administrativas da companhia foram relativamente pequenas em relação ao ajuste, o saldo operacional acabou por ser positivo; isso se deve tanto às pequenas despesas da companhia quanto à correção monetária e maior investimento da empresa em construção [5].

As companhias de transmissão também observaram um IR bem mais pesado que as demais por causa das suas maiores margens, que deixaram um maior lucro passível de tributação; o IR positivo da Eletrobras denota um crédito tributário superior ao imposto devido. No final da tabela, vemos que as empresas de transmissão auferem margens bem superiores às outras.

Por último, vamos voltar aos resultados financeiros, para retomar o raciocínio exposto no artigo anterior. Infelizmente, eu temo que as observações ficarão ofuscadas, novamente, por causa dos não-recorrentes.

Tabela 5: Efeitos das decisões de investimento e financiamento na rentabilidade da empresa.

Se nos pautarmos pelas companhias menos afetadas pelas distorções recentes - Taesa e ISA CTEEP - teremos um pouco mais de êxito em demonstrar o nosso ponto. Comparando ambas, vemos que o resultado financeiro da Taesa foi bem mais pesado que o da ISA CTEEP. Entretanto, tanto a receita quanto a despesa da segunda foram maiores. Como as despesas dela poderiam ser maiores, mesmo com uma dívida significativamente menor e um caixa maior? Isso é explicado pelas operações de Hedging, que citamos mais acima: a ISA CTEEP trabalhava com operações de proteção cambial porque grande parte do seu financiamento estava em moeda estrangeira. Uma desvalorização do real observada no período gerou uma correção da dívida para cima, e também, uma valorização do ativo de proteção contra esse aumento. A empresa, entretanto, ao término do período de divulgação, já havia quitado suas obrigações no exterior e se encontrava financiada apenas em moeda nacional. A Taesa, por outro lado, apresenta uma pequena parte da sua dívida em moeda estrangeira e não parece trabalhar com operações de Hedging [6].

Ao deixarmos essas variações de lado por um momento, e prestarmos atenção nos juros pagos, observaremos que os juros pagos pela Taesa são bem maiores; o que está de acordo com a maior quantidade proporcional de empréstimos e um pior resultado financeiro. Para o último trimestre divulgado, a Taesa incorreu juros duas vezes maiores que a ISA CTEEP, mesmo tendo um pouco mais da metade do seu tamanho. Entretanto, isso não se mostrou negativo para os sócios da Taesa, porque conseguindo captar dinheiro para investir nas suas atividades através de dívidas; ela contraiu um financiador mais barato, de forma que, possuindo menos sócios (visível pela menor proporção do patrimônio líquido em relação a ISA CTEEP), sobrou mais lucro para dividir entre eles. Por consequência, vê-se que cada sócio da Taesa saiu com a sua participação no negócio melhor remunerada que na ISA CTEEP, apesar dos maiores encargos financeiros, conforme denota o Retorno sobre o Patrimônio (ROE) da companhia, onde:

ROE = Lucro Líquido do período/Patrimônio Líquido médio do período

Para as demais companhias, a lógica é a mesma, porém ela é ofuscada pelas operações de Hedging e pelos créditos não-recorrentes do último período, incidentes sobre os resultados financeiros e imposto de renda. Embora o ROE mostrado pela Copel para o último balanço seja razoável, ele não é compatível com as operações ordinárias, nem é esperado que ele se mantenha nos próximos balanços. Para períodos anteriores, o rendimento sobre o patrimônio da empresa é bem medíocre e até abaixo da média do setor, por volta de 8~11% [7]. Isso pode ser explicado, pelo menos em parte, pela pequena margem líquida da empresa e um financiamento por dívidas modesto, em comparação à média do setor.

O que foi e o que virá

Eu busquei no artigo de hoje expor os pontos principais da DRE, a sequência lógica dela, como ela está relacionada com o BP e, por último, como o financiamento afeta as contas da DRE e a rentabilidade da companhia. No próximo artigo, falaremos sobre as Demonstrações de Fluxo de Caixa (DFC), te espero lá!

Referências

[1] Málaga, Flávio K. Análise de Demonstrativos Financeiros e da Performance Empresarial. 1º Edição. Capítulo 3, Página 67 e 68. Adaptado.

[2] De Paula, Gilles B. Diferença entre custo e despesa: conceitos, exemplos e importância de classificá-los corretamente! Acessado em 19/11/20.

[3] Eletrobras. Relatório da Administração & Demonstrações Financeiras. 2019. Páginas 230 e 231.

[4] Informações Trimestrais (ITR) 3T20 da Copel. Páginas 75 a 80.

[5] Informações Trimestrais (ITR) 3T20 da Taesa. Página 29.

[6] Informações Trimestrais (ITR) 3T20 da Taesa. Página 29 e 30.

[7] Liga de Investimentos da Escola de Química. Nem Tudo que Reluz é Ouro. Acessado em 20/11/20.

ITRs usadas:

DFPs usadas:

Copel 4T19, 4T18, 4T17, 4T16, 4T15 e Eletrobras 4T19.

Autor: João Marcos

Revisores: Rodrigo Monroe e Guilherme Augusto

Comentários