.png)

As Demonstrações Financeiras - Parte 4

- LIEQ

- 23 de fev. de 2021

- 15 min de leitura

Agora que passamos pelo BP e a DRE, é chegada a hora de falar das Demonstrações de Fluxo de Caixa (DFC) neste quarto artigo da série “As Demonstrações Financeiras”. Se você, por algum acaso, ainda não viu os três primeiros, confira aqui:

Parte 1 - Introdução às Demonstrações Financeiras;

Parte 2 - O Balanço Patrimonial;

Parte 3 - A Demonstração do Resultado de Exercício.

Neste artigo eu tentarei ser mais enxuto com os exemplos e comparações, porque eu não vejo muito sentido em comparar fluxos de caixa de empresas distintas, ainda mais levando em consideração as discrepâncias observadas no artigo sobre a DRE. Além disso, a teoria da DFC é um pouco mais densa que a do BP e a DRE, e uma comparação setorial iria aumentar muito o tamanho do artigo.

Como funciona a DFC

Regime de Competência e Regime de Caixa

Acho que antes de dizer como ela funciona, precisamos dizer porquê ela existe, uma vez que, a princípio, isso não é tão óbvio quanto no caso do BP e da DRE. Nas transações de todo tipo, desde que o mundo é mundo, as partes que realizam a troca não necessariamente realizam a sua parte do acordo no mesmo momento. Isso quer dizer que uma das partes pode receber o benefício ou o ônus de uma transação antes da outra. Quando colocamos isso nos termos das empresas que divulgam seus balanços, podemos falar em regimes: o regime de competência e o regime de caixa.

O regime de competência faz referência ao momento no qual a empresa vendeu o seu produto ou serviço. O regime de caixa, ao momento que o pagamento pelo mesmo foi recebido.

Por exemplo, eu abri meu negócio no dia 01/01/18 e funcionei todos os dias do ano. Nesse período, eu vendi 10 camisas por dia, por R$ 50 cada, e meus clientes me pagaram sempre 10 dias depois das vendas. Em 2019, quando eu fui declarar minha DRE de 2018, que funciona sob o regime de competência, eu declarei uma receita de:

10 camisas * R$ 50 * 365 dias = R$ 182.500

Por outro lado, o caixa recebido nas operações de 2018 não contou com os últimos 10 dias, porque eles não foram recebidos em 2018. Logo, o caixa recebido pelas vendas seria de:

10 camisas * R$ 50 * 355 dias =R$ 177.500

Então, primeiro de tudo, essa é a linguagem do regime de caixa. Ela fala em termos de recebimento. O leitor atento poderia contestar a utilidade disso, alegando que se o meu negócio continuasse vendendo no segundo ano a mesma coisa que vendeu no primeiro, e assim para o terceiro e em diante, o regime de caixa e competência sempre dariam no mesmo. Entretanto, também não é difícil imaginar que o cenário real é muito mais complexo do que o exemplo acima. Eis alguns casos:

O tamanho da operação, preços de venda, custos e despesas, prazos de recebimento e pagamento não são constantes;

Nem todas as atividades que são uma despesa ou custo na DRE se transmitem numa diminuição de caixa. A conta de depreciação é um exemplo clássico: a propriedade perde valor, relacionado ao passar da sua vida útil, mas não há dispêndio incorrido, o custo/despesa só ocorrerá quando houver a compra de novos ativos;

Nem tudo que gera caixa aparece na DRE. Uma empresa capta um financiamento de R$ 1.000.000 com um banco, o seu caixa e passivo aumentarão de acordo, mas isso não passa pela DRE.

Nem tudo que consome caixa aparece na DRE. Ao passo que a depreciação desconta da DRE um custo que não existe, ela é, na verdade, uma reserva. Entretanto, essa reserva de depreciação não necessariamente condiz com o reinvestimento da companhia nos seus ativos físicos — ela pode ser maior ou menor que ele. Se a reserva supera o investimento, dizemos que a empresa está se liquidando; se são iguais, ela está mantendo a operação; se o investimento é superior à reserva, ela está se expandindo.

Os três tipos de entrada ou saída de caixa

Os exemplos acima transmitem, de maneira implícita, as três fontes de geração e consumo de caixa de uma empresa, nominalmente:

Operação da Companhia, no Fluxo de Caixa Operacional (FCO);

Financiamento da Companhia, no Fluxo de Caixa de Financiamento (FCF);

Investimento da Companhia, no Fluxo de Caixa de Investimento (FCI).

Vamos voltar a nossa equação básica contábil (Equação 1) desenvolvida no artigo sobre o BP:

AC + ANC = PC + PNC +PL

Equação 1.

Dá para abrir essas contas em termos das distinções acima: de operação, financiamento e investimento. Abre-se, então, o ativo circulante nos ativos financeiros (caixa e equivalentes) e operacionais (recebíveis, estoques etc.). Com o passivo circulante pode-se fazer igual divisão em operacional e financeiro. O resultado é apresentado na Equação 2:

CX+ACO +ANC = PCO +PCF + PNC +PL

Equação 2.

Nota: CX é o caixa e equivalentes. As demais contas seguem a mesma nomenclatura encontrada no artigo dois, o qual as últimas letras “F” ou “O” significam, respectivamente, financeiro e operacional.

Isolando a variação do caixa, que é o nosso objeto de estudo, obtemos a Equação 3:

CX = PCO - ACO + PCF + PNC + PL - ANC

Equação 3.

Perceba que essa é uma aproximação, porque nada impediria, por exemplo, de haver um ativo não circulante operacional, caso, por exemplo, o giro do negócio da empresa fosse superior a um ano ou, mais ainda, um imposto diferido (que entra na aba da operação), que vence em mais de um ano. Todavia, a aproximação é suficientemente boa.

Note que, por consequência da igualdade de ativos e passivos, uma variação positiva dos ativos implica numa diminuição proporcional do caixa. Pelo mesmo argumento, uma empresa que capta dinheiro por financiamento (aumento da dívida) está aumentando o seu caixa.

Note, também, que os termos da direita podem ser organizados conforme seus grupos, resultando na Equação 4:

PCO - ACO = CXO

PCF + PNC + PL = CXF

ANC = CXI

CX = CXO + CXF + CXI

Equação 4.

Veja que além de relacionarmos a DFC com o BP, também podemos fazer o mesmo com a DRE pela Equação 3 que mostramos acima:

CX = PCO - ACO + PCF + PNC + PL - ANC

Relembrando que no artigo sobre a DRE foi mostrado que:

PL = Lucro Líquido -Proventos

Entretanto, essa equação não considera que o PL pode ser aumentado por subscrição de capital (quando a empresa emite mais ações para captar recursos). Logo, precisa-se dizer que:

CX = PCO - ACO + PCF + PNC + Subscrição + LL - Proventos - ANC

Equação 5.

O lucro líquido contém aspectos tanto operacionais quanto de financiamento e investimento, e ele pode ser aberto para integrar cada uma das partes (Equação 6). Se lembrarmos do artigo três, temos que:

Lucro Líquido = Receita - CBSV - OPEX + RF - IR

Equação 6.

Essas contas, por sua vez, podem abrir-se em ainda mais contas. É possível, então, ir alocando cada pecinha na sua respectiva área de geração/consumo de caixa (operação, financiamento ou investimento). Por exemplo, a depreciação, que aparece como um desconto, geralmente dentro do CSBV, diminui o ΔANC. Note que, pela Equação 5, a variação do caixa aumenta conforme a variação de investimentos diminui. Isso é lógico: quanto menos se gasta, mais dinheiro sobra. A RESERVA de depreciação, que aparece como desconto na DRE, aumenta, então, o caixa. Podemos pensar analogamente no imposto a recolher: se ele é pago, ele está saindo da conta ΔPCO e, logo, está diminuindo o caixa, o que faz todo o sentido, já que você está PAGANDO o imposto. Se ele é diferido (postergado), ele passa a gerar um aumento no ΔPCO e, portanto, embora apareça como um desconto ao lucro na DRE, ele não gerou um desconto no caixa. somando na conta. Esse pensamento pode ser estendido para todas as contas da DRE e, no final, você terá o fluxo de caixa da companhia discricionado pela sua natureza.

Como a DFC é montada

Fazer esse método, também conhecido como “método direto”, entretanto, dá um trabalho imenso e não dá para ser exposto nos limites deste artigo. As companhias divulgam a DFC, ao invés disso, partindo do lucro líquido pelo “método indireto”:

O Lucro Líquido é transformado num lucro operacional e passado do regime de competência para o regime de caixa. Ou seja, tudo que não é operacional é revertido para a conta do lucro líquido: se na DRE ele foi um desconto, na DFC ele será uma adição e vice-versa; se a dívida da empresa sofreu uma variação cambial favorável ou ela recebeu juros pelas suas aplicações, o valor é descontado; se ela pagou juros ou a variação foi desfavorável, é somado. Custos e despesas operacionais que não consomem caixa ou receitas que não geram também são somadas ou descontadas do lucro líquido. Para o imposto diferido, se ele for “a recolher” (pagar), é adicionado; se for um crédito tributário, ele é descontado. No caso da depreciação, por exemplo, ela é somada ao lucro líquido; uma valorização das propriedades investidas (como foi o caso discutido para a Taesa no artigo anterior), ela é descontada. Aqui obtém-se o Fluxo de Caixa Operacional Restrito (FCOR);

A variação dos ativos e depois dos passivos operacionais é contada. Pela equação e comentários acima, é evidente que aumentos no ativo são um desconto ao caixa e aumentos no passivo, um acréscimo a ele. Logo, se a empresa diminui sua conta de estoque, significa que ela o vendeu em maior quantidade do que adquiriu e isso, naturalmente, aumenta o caixa; se ela quita suas obrigações com fornecedores em maior quantidade que adquiriu novos ou paga os impostos devidos, há diminuição do caixa. Aqui obtém-se, somando com a conta anterior, o Fluxo de Caixa Operacional Amplo ou, simplesmente, Fluxo de Caixa Operacional (FCO);

Agora, temos a variação dos investimentos da empresa que, num sentido amplo, compreende a variação dos ativos não circulantes. Como se opta por descontar a depreciação lá no FCO, bem como os ajustes patrimoniais, não faz sentido descontar aqui (apenas por esse motivo). Por outro lado, se a empresa investe capital em novos ativos, isso diminui o caixa; se ela está liquidando os ativos, ela está os transformando em caixa, logo, a diminuição dos ativos permanentes aumenta o caixa. Ao final dessa conta, nós temos o Fluxo de Caixa de Investimentos (FCI);

Por último, a variação das contas de financiamento é calculada. Se uma empresa adquiriu um empréstimo, isso gera aumento de caixa; se ela pagou valor principal ou juros dos empréstimos (caso não tenham sido revertidos no FCOR), isso diminui o saldo. Se os juros declarados na DRE, nas despesas financeiras, foram diferidos, eles são somados. Se a companhia recebeu proventos ou subscreveu ações, isso gera um aumento no caixa; se ela pagou proventos ou comprou suas próprias ações, há uma diminuição. Aqui, temos o Fluxo de Caixa de Financiamento (FCF).

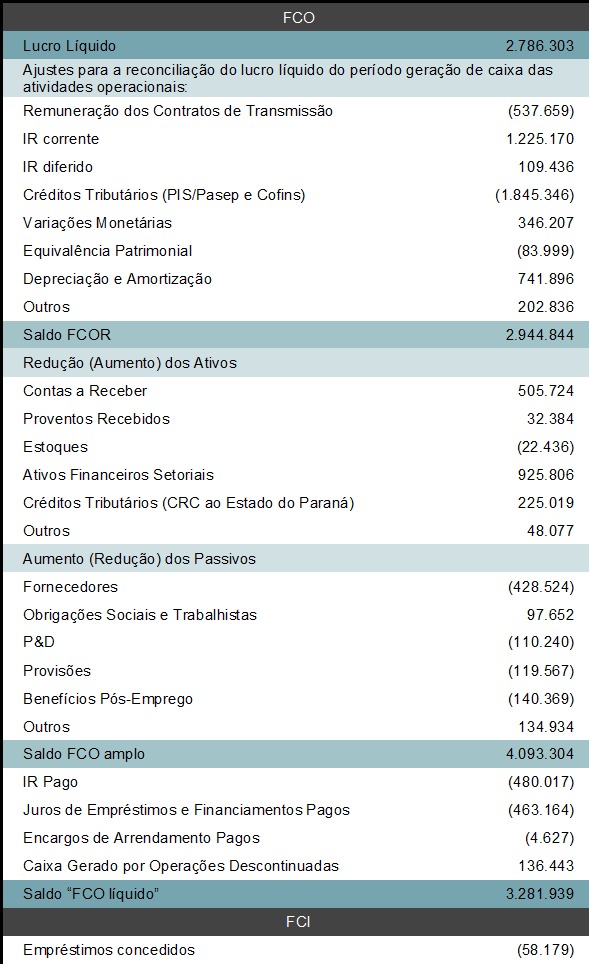

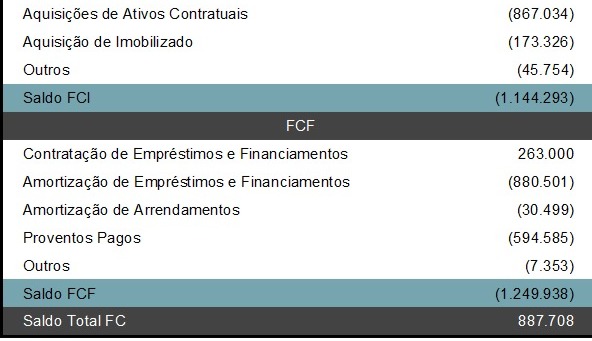

Nota: Curiosamente, a Copel coloca os juros pagos após o FCO amplo, que, uma vez descontados, junto com o IR pago, geram a conta “FCO líquido” [1]. Essa, entretanto, não é uma prática padrão de acordo com a literatura que eu estou usando, que diz que os resultados financeiros devem ser descontados no FCOR [2]; prática essa que é adotada pela Eletrobras [3]. Outras empresas simplesmente os colocam no FCF [4]. Aparentemente, algumas outras contas, como imposto corrente, diferido e pago também ficam a critério das empresas onde irão aparecer [5].

A maneira de se pensar sobre as DFCs é bem confusa e a maneira como ela é construída não ajuda em nada. A liberdade que algumas contas têm para aparecer em um ou outro lugar ajuda menos ainda. Para não errar na linha de raciocínio, se você já descontou ou somou algum item em algum lugar, não faça isso de novo na outra conta que ele poderia aparecer.

Vamos para um exemplo que, geralmente, ajuda:

Tabela 1: DFC Consolidado de 01/01/20 até 30/09/20 da Copel. Valores em R$ mil. Adaptado.

FCOLucro Líquido2.786.303Ajustes para a reconciliação do lucro líquido do período geração de caixa das atividades operacionais:Remuneração dos Contratos de Transmissão(537.659)IR corrente1.225.170IR diferido109.436Créditos Tributários (PIS/Pasep e Cofins)(1.845.346)Variações Monetárias346.207Equivalência Patrimonial(83.999)Depreciação e Amortização741.896Outros202.836Saldo FCOR2.944.844Redução (Aumento) dos AtivosContas a Receber505.724Proventos Recebidos32.384Estoques(22.436)Ativos Financeiros Setoriais925.806Créditos Tributários (CRC ao Estado do Paraná)225.019Outros48.077Aumento (Redução) dos PassivosFornecedores(428.524)Obrigações Sociais e Trabalhistas97.652P&D(110.240)Provisões(119.567)Benefícios Pós-Emprego(140.369)Outros134.934Saldo FCO amplo4.093.304IR Pago(480.017)Juros de Empréstimos e Financiamentos Pagos(463.164)Encargos de Arrendamento Pagos(4.627)Caixa Gerado por Operações Descontinuadas136.443Saldo “FCO líquido”3.281.939FCIEmpréstimos concedidos(58.179)Aquisições de Ativos Contratuais(867.034)Aquisição de Imobilizado(173.326)Outros(45.754)Saldo FCI(1.144.293) FCFContratação de Empréstimos e Financiamentos263.000Amortização de Empréstimos e Financiamentos(880.501)Amortização de Arrendamentos(30.499)Proventos Pagos(594.585)Outros(7.353)Saldo FCF(1.249.938)Saldo Total FC887.708

A Interpretação da DFC: Conceitos Básicos

Vamos retomar o entendimento da DFC. É bem intuitivo pensar que uma empresa saudável gera lucros. São eles que permitirão que a empresa reinvista no negócio, pague suas contas e remunere os acionistas que se arriscaram no empreendimento. Esse é o objetivo de toda empresa: lucrar. Mas qual é a função do saldo do caixa? O que significam essas diferentes entradas de caixa na formação da minha opinião a respeito da empresa? O que significa um lucro positivo com caixa negativo? E vice-versa? Vamos por partes:

Qual a função do saldo de caixa?

Quando falamos que o lucro é o objetivo final de toda empresa, essa é uma verdade inacabada por causa do que comentamos lá em cima sobre regime de caixa e competência. O lucro líquido reflete o resultado das vendas e não o recebimento por elas. Se a empresa não recebe o pagamento, como ela reinvestirá no negócio, pagará suas contas ou remunerará seus acionistas? Enquanto o lucro não se materializar, isto é, tornar-se efetivamente caixa, é impossível a empresa tomar decisões de investimento e financiamento com ele.

O que significam essas diferentes entradas de caixa na formação da minha opinião a respeito da empresa?

Quando falamos que o lucro é o objetivo final de toda empresa, essa é uma verdade inacabada para além do motivo acima, isto é, não é qualquer lucro que é o objetivo final da empresa. Se eu estou investindo numa empresa do ramo têxtil, eu não quero que os lucros dela sejam sustentados por aplicações financeiras ou pela valorização do seu terreno, mas sim pela sua operação fabril. No primeiro caso, o investimento nos ativos de longo prazo que depreciam não estão vingando o investimento e, portanto, a empresa está tomando más decisões. O segundo caso pode ser até mais grave, porque valorização de propriedade, diferente de aplicações financeiras, sequer gera caixa. Por outro lado, a operação pode estar saudável, mas está sendo sobremaneira onerada pelas más decisões de investimento e financiamento; nesse caso, saber a fonte do problema é importante para ser preciso ao corrigi-lo.

Se formos generalizar a ideia, podemos dizer que uma empresa saudável e bem estabelecida sustenta suas atividades através da sua operação e não a sobrecarrega com saídas excessivas pelo financiamento ou investimento.

O que significa um lucro positivo com caixa negativo? E vice-versa?

CX = CXO + CXF + CXI

Lucro Líquido = Receita - CBSV - OPEX + RF - IR

Voltando à Equação 4, temos a relação aritmética entre a variação de caixa com suas respectivas fontes. Na Equação 6, temos a relação do lucro com a receita do período. Interpretando as duas, tendo em vista o que foi comentado anteriormente, temos uma infinidade de cenários possíveis, em que o lucro é positivo e o caixa negativo. Já falamos que é ideal que a operação seja a fonte de geração de caixa da empresa; obviamente, ela também deve sustentar os lucros. Uma operação que continuamente dá prejuízo, um lucro que é sustentado por crédito tributário, não recorrentes, aplicações financeiras etc., denota más decisões por parte da companhia.

Nesse cenário não ideal descrito acima, temos uma condição frágil. Se, para piorar, o resultado do caixa ainda é negativo, pode-se inferir que a fonte sustentadora de lucro, i.e. o rendimento das aplicações financeiras, irá diminuir com o tempo, fragilizando ainda mais a condição da empresa.

Numa empresa saudável, cujo lucro advém das operações, a interpretação de um lucro positivo com variação negativa de caixa, por si só, não gera conclusão nenhuma. Vamos ao primeiro caso em que a geração de caixa operacional é negativa, depois o financiamento e por último investimento:

Uma geração de caixa operacional negativa, nesse caso, implica num aumento do ativo operacional ou diminuição do passivo operacional. Para o ativo, pode ser, por exemplo, um aumento no estoque ou nos recebíveis que, por si só, não significam nada. Um aumento nos estoques pode ser uma estratégia da companhia para aproveitar uma queda de preço de uma commodity usada como matéria-prima ou dificuldade de vender produtos acabados. Um aumento de recebíveis pode ser uma estratégia para angariar novos clientes com um crédito mais amigável ou aumento de inadimplência dos clientes atuais. Uma diminuição do passivo operacional, por exemplo, pode ser uma quitação de obrigações com fornecedores, prazos de pagamento mais curtos com o mesmo ou a perda dele. Podemos ver, portanto, que um caixa operacional negativo pode ser algo bom ou ruim, dependendo do fato por trás dele;

Uma geração de caixa de financiamento negativa significa quitação de obrigações ou remuneração ao acionista. Por si só, também, não há nada demais nisso. Uma empresa que está quitando suas dívidas está diminuindo o risco associado a possíveis prejuízos futuros. Pagamento de proventos também não é problema algum para o acionista, que está materializando parte do capital investido de volta para si. Entretanto, se o consumo de caixa por essa fonte é tão grande a ponto de negativar o caixa total gerado, devemos ponderar com um pouco mais de calma sobre a estratégia da empresa. Um consumo de caixa muito alto para quitar obrigações (que não necessariamente deveriam ser quitadas) pode pôr em xeque a capacidade da empresa de quitar obrigações futuras pela falta de caixa lá na frente, forçando-a a contrair novos empréstimos, possivelmente a uma taxa maior. Distribuir proventos a ponto de negativar o caixa pode ser interessante se a empresa estiver passando por uma liquidação parcial ou total das suas operações e não possui áreas interessantes para reinvestir os ativos liquidados; fazer isso comprometendo o capital de giro ou uma operação saudável, entretanto, é loucura;

Uma geração de caixa de investimentos negativa significa investimento em novos ativos de longo prazo. Uma conta muito grande significa uma operação de expansão proporcionalmente grande, sendo o risco de investir nesses ativos — por causa da dificuldade em liquidá-los — maior que o dos ativos operacionais. Ver a conta de investimentos muito grande é sempre algo para se ficar atento. Uma empresa que faz este tipo de investimento está se expandindo e isso pode ser bom, se há espaço para tal expansão; ruim, se não há. Ver um caixa de investimentos negativando o caixa total, sem haver um caixa prévio já montado para satisfazer esse investimento; entretanto, pode ser motivo para se preocupar com a liquidez da empresa e sua capacidade de honrar obrigações futuras.

Se, inversamente, o lucro é negativo e o caixa é positivo; para um período singular isso não necessariamente é motivo de preocupação. Entretanto, uma empresa que constantemente não dá lucro é apenas uma promessa. Quanto ao caixa positivo, isso pode ser bom ou ruim, invertendo o raciocínio descrito acima. Convido o leitor a fazê-lo.

Uma Comparação Temporal das DFCs

Vamos, agora, buscar ver esses movimentos do caixa para a Copel, dos últimos cinco anos e nove meses (Tabela 2):

Tabela 2: DFCs da Copel. Períodos compreendendo de 01/01/ano até a data apresentada. Valores em R$ mil. Adaptado.

30/09/2031/12/1931/12/1831/12/1731/12/1631/12/15Lucro Líquido2.786.3032.062.8691.444.0041.118.255874.4721.265.551Saldo FCOR2.944.8444.479.5342.648.1462.185.4964.159.8782.406.363Saldo FCO amplo4.093.3044.555.4423.029.6202.479.1413.246.7012.628.756Saldo “FCO líquido”3.281.9392.945.0061.770.971989.2061.476.8181.320.728Saldo FCI(1.144.293)(1.663.651)(2.149.153)(1.581.173)(2.511.075)(1.951.618)Saldo FCF(1.249.938)(288.037)1.286.516649.969535.6031.371.486Saldo Total FC887.708993.318908.33458.002(498.654)740.596

Desde 2017, é possível observar uma curva crescente de lucros, apesar de uma grande parte dos resultados recentes serem devidos a créditos tributários, de eventos não recorrentes, comentados nos artigos sobre o BP e a DRE. Essa falta de relação com a operação de parte do resultado de 3T20 é visível pelo saldo FCOR, no qual o valor de 2019 é substancialmente maior. No mais, a consistência da curva de lucros mostrada pela empresa não é de se jogar fora: lucros positivos e crescentes, advindos de uma operação saudável, que vem aumentando suas margens e diminuindo suas dívidas — conforme comentado em artigos anteriores — são sinais positivos.

Outro sinal positivo também pode ser observado pela diminuição proporcional das diferenças entre o “Saldo FCO amplo” e “Saldo FCO líquido”, que é, em suma, resultado da diminuição dos encargos devidos pelos empréstimos e debêntures (Tabela 3). Isso é nítido ao olharmos para a recente política de quitação de dívidas, tanto pelo BP, no artigo dois, quanto pelo saldo do FCF negativo para os tempos recentes e positivo para os períodos anteriores.

Tabela 3: Diferença Proporcional entre Saldo FCO amplo e FCO líquido. Períodos compreendendo de 01/01/ano até a data apresentada.

Diferença Proporcional entre Saldo FCO amplo e FCO líquido30/09/2031/12/1931/12/1831/12/1731/12/1631/12/1520%35%42%60%55%50%

Esse saldo negativo para o FCF recente, além da quitação de dívidas, significa distribuição aos acionistas (Tabela 4):

Tabela 4: Dividendos e Juros sobre Capital Próprio (JCP) distribuídos pela Copel. Períodos compreendendo de 01/01/ano até a data apresentada. Valores em R$ mil.

Proventos Pagos31/09/202031/12/201931/12/201831/12/201731/12/201631/12/2015594.585380.421300.722506.404368.956307.528

Somada a essa política de quitação de dívidas e distribuição ao sócio, observamos uma diminuição dos investimentos, pelo saldo do FCI que, embora ainda negativo, vem encolhendo. Esses fatores indicam o que pode ser duas coisas:

Um amadurecimento da companhia, onde ela freia a sua expansão, diminuindo o reinvestimento e, consequentemente, o crescimento; ao invés disso, ela opta retornar o capital ao sócio;

Entretanto, por estarmos falando de um tempo relativamente curto, a empresa pode ter simplesmente percebido que, para o momento, não está sendo muito vantajoso reinvestir no negócio e ela então está esperando oportunidades melhores. É possível observar isso pelo caixa que ela vem montando nos últimos três anos; como caixa parado em aplicações financeiras costuma render menos que a operação — e esse certamente é o caso da Copel, ela decide também retornar uma parte ao sócio na forma de proventos para que o mesmo não saia prejudicado pela nova política.

O que foi e o que virá

As demonstrações de fluxo de caixa são, na minha opinião, as mais difíceis de serem interpretadas; se você notou dificuldade em captar o conteúdo, leia e releia, use os links que colocamos nas referências para as DFCs inteiras e mande suas dúvidas para gente.

Agora que eu falei sobre os três principais balanços que as companhias divulgam, no próximo artigo vou comentar brevemente as Demonstrações das Mutações do Patrimônio Líquido (DMPL) e as Demonstrações do Valor Adicionado (DVA). Também farei comentários sobre a importância das Notas Explicativas e como consultá-las e, por último, vou retomar o raciocínio desenvolvido ao longo da série para chegar a um breve parecer sobre a companhia. Até mais!

Referências

[1] Informações Trimestrais (ITR) 3T20 da Copel, página 9.

[2] Málaga, Flávio K. Análise de Demonstrativos Financeiros e da Performance Empresarial. 1º Edição. Capítulo 4, Páginas 81 e 91.

[3] Informações Trimestrais (ITR) 3T20 Eletrobras, página 10.

[4] Informações Trimestrais (ITR) 3T20 da Taesa, página 10; da ISA CTEEP, página 9; da EDP, página 9; da Petrobras, página 9.

[5] Informações Trimestrais (ITR) 3T20 da Copel, página 9 (coloca impostos correntes e diferidos no FCOR, e o pago no “FCO líquido”); da Petrobras, página 9 (coloca impostos diferidos no FCOR, corrente e pago ficam no FCO).

ITRs usadas:

DFPs usadas:

Copel 4T19, 4T18, 4T17, 4T16, 4T15 e Eletrobras 4T19.

Escritor: João Marcos Batista

Revisão: Thais Lucena e Rodrigo Monroe

Comentários